SOMMAIRE EXECUTIF

En sa qualité d’Administrateur Indépendant de l’ITIE-RDC 2011, le rôle de KPMG a consisté à concilier et rapprocher en libre arbitre :

-

les différents paiements déclarés versés par les Entreprises Minières retenues dans le périmètre à l’Etat pour l’année 2011 ;

-

Les revenus déclarés perçus par les AFE pour l’année 2011 des entreprises minières du même périmètre.

Les noms des entreprises et leur nombre ainsi que les flux financiers visés par ce rapport ont été déterminés par le Groupe Multipartite de l’ITIE – RDC.

-

Principales annonces du présent rapport :

-

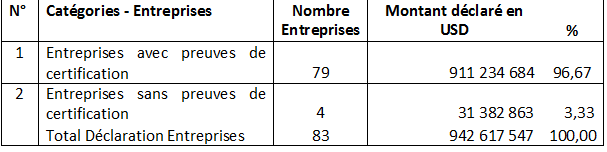

La déclaration de paiements des entreprises à rapprocher à la déclaration des AFE se rapporte à 83 entreprises minières et la déclaration unilatérale des AFE pour les paiements reçus de petits opérateurs se rapporte à 35 entreprises. Une liste de l’ensemble de ces entreprises est éditée dans ce Rapport.

-

Toutes les entreprises minières du périmètre de l’ITIE – RDC 2011 ont soumis des formulaires de leur déclaration du fait de l’implication remarquable de plusieurs membres du Gouvernement National, du Gouverneur de la Province du Katanga et de la Chambre des mines du Katanga. Il est de même de la collecte des éléments de preuve d’audit et/ou de certification des comptes des entreprises et des AFE.

-

Les déclarations des AFE se sont faites, pour la majeure partie, sous format électronique complété des imprimés dûment signés de leurs autorités respectives lorsque cela était exigé.

-

Pour assurer la fiabilité des déclarations des AFE, le Comité Exécutif a confié la certification de ces déclarations à l’IGF. Cette dernière a procéder par la traçabilité des recettes déclarées par les AFE au Trésor Public et en établi un rapport avec une opinion de satisfaction de manière générale. Les rapports de l’IGF par AFE sont disponibles sur le site.

-

KPMG a noté avec satisfaction la capacité du Groupe Multipartite de l’ITIE – RDC dans la mise en œuvre du processus en 2011. Celui-ci n’a pas lésiné sur les moyens pour assurer une étude de cadrage garantissant l’exhaustivité des déclarations par toutes les entreprises minières et de tous les flux du cadre référentiel et ce, en dépit du délai très court – 8 mois maximum -imposé à la RDC pour produire son quatrième rapport de l’ITIE au plus tard le 31/12/2013.

-

Le périmètre 2011 est le résultat d’un travail qui a été mené par les membres du Gouvernement impliqués dans le processus, par toutes les parties prenantes au processus et certains experts nationaux, spécialistes du domaine des Mines. Tous ont pris part, de façon très active, dans les différents ateliers organisés à cet effet. L’objectif visé était de dissiper toutes divergences entre les parties prenantes au processus, dégager un consensus autour du nombre d’entreprises à retenir et des flux à déclarer.

-

Pour d’avantage soutenir l’exhaustivité du périmètre et éviter des omissions qui pourront être considérées comme significatives, il a donc été demandé aux entreprises comme aux entités financières de l’Etat d’effectuer des déclarations unilatérales de tout autre paiement et recette significatifs enregistrés au courant de l’année 2011.

2. Notice de la réconciliation de déclarations

Notion des parties déclarantes

1.Entreprises minières

– elles sont soit publiques, soit privées

– elles sont en phase de production ou d’exploration

– certaines entreprises privées sont en partenariat (joint venture) avec les entreprises publiques

– une entreprise (CIMCO) est de service mais possède des actions dans SICOMINES et KCC

2.Etat

Généralement, c’est la contrepartie des entreprises pour la déclaration bilatérale à rapprocher. Particulièrement, il faut distinguer dans « Etat », l’Etat Puissance dont les recettes déclarées à l’ITIE sont celles versées au trésor public à travers ses Agences Financières (DGI, DGRAD et DGDA) et l’Etat Associé qui déclare également des recettes perçues pour son propre compte (Entreprises Publiques et AFE) ; Par exemple, une entreprise publique la GECAMINES déclare les ventes des actifs, les pas-de-porte, … qu’elle perçoit pour son propre compte et la DGI déclare les AMR dont un pourcentage lui revient en propre.

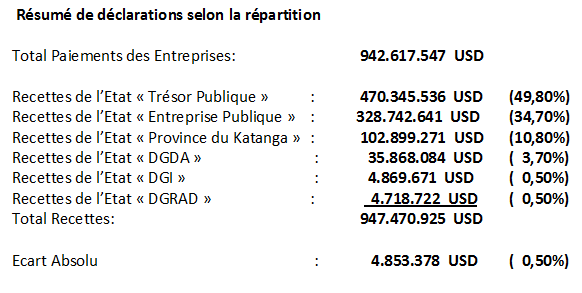

Résumé de déclarations dans l’ensemble

Total Paiements des Entreprises: 942.617.547 USD

Total Recettes de l’Etat en général : 947.470.925 USD

Ecart Absolu : 4.853.378 USD

Résumé de déclarations selon la répartition

La grande innovation de cet exercice, pour les flux contractuels, vient du fait que toutes les entreprises en Partenariat se sont portées garantes pour assurer les déclarations des paiements effectués par leurs actionnaires lorsqu’il n’était pas possible de les joindre. C’est ainsi que les entreprises MUMI et KANSUKI, partenaires, le premier de ROWNY ASSETS Limited et le second de BIKO INVEST CORP installés dans les Iles Vierges, ont porté un montant total de 189 000 000USD au titre de paiement effectué par les cessionnaires à la GECAMINES.

Les entreprises de l’Etat en partenariat ont effectué une déclaration unilatérale pour certains flux non retenus dans le périmètre pour un montant total de 2 441 529 USD.

Autres paiements significatifs :

Pour prévenir l’omission de quelques paiements significatifs, un formulaire spécifique

« Autres Paiements » a été prévu pour reporter tout paiement significatif effectué d’au moins USD 100 000 pour tout flux non prévu dans le périmètre. Dans l’ensemble, les entreprises ont déclaré avoir payé aux autres entités de l’Etat un montant total de USD 49 188 119,66. Le détail par entreprise et par catégorie des flux renseignés se trouvent repris au point sur les Résultats des travaux de rapprochement du présent rapport.

Les déclarations unilatérales de l’Etat conformément à l’exigence 11 b

La déclaration unilatérale totale de l’Etat, pour les 35 petits opérateurs s’élève à 6 062 295,24USD. Comme « AUTRES PAIEMENTS« , TFM a déclaré avoir effectué un paiement de l’ordre de 10.000.000 USD au titre de BONUS DE TRANSFERT » au bénéfice de la GECAMINES qui l’a reconnu. De même TFM a déclaré, toujours comme « AUTRES PAIEMENTS », un montant de 11 945 292 USD avec comme libellé « DROITS D’ENTREE OFIDA- DGDA PENALITES » à la DGDA qui l’a aussi reconnu. Dans ces conditions ce flux qui prête à confusion devra être analyser pour le prochain rapport et être intégré pour la réconciliation.

Déclaration spécifique de la SICOMINES

Pour satisfaire à l’Exigence 9f des Règles de l’ITIE Edition 2011, le Comité Exécutif a traité de la question de la SICOMINES. Il s’agit de ce projet d’exploitation minière faisant partie des accords de coopération passés entre la Chine et la RDC en 2007. A travers ce projet, il est prévu des décaissements des fonds de près de 6,5 milliards de dollars américains par Exim Bank pour la réalisation du projet mines et du projet infrastructures en RDC.

L’entreprise Sino-congolaise des mines (SICOMINES) est issue du partenariat entre la RDC à travers la GECAMINES (32%) et la Chine à travers quatre entreprises chinoises, signataires du contrat (68%).

La RDC a mis à la disposition de la SICOMINES des gisements miniers qui seront exploités durant environ 30 ans. Une partie de revenus de l’exploitation de ces gisements de la partie congolaise est destiné au remboursement du prêt consenti.

C’est pourquoi le Comité Exécutif, après avoir acquis une bonne compréhension des conditions du projet SICOMINES a élaboré des formulaires adaptés en vue de publier les différents décaissements et leur affectation au projet mines et au projet infrastructures. Ces formulaires sont disponibles sur le site.

La situation d’encaissement et des décaissements fournie par les formulaires dont question se présente de la manière suivante pour l’exercice 2011

Pareillement, les formulaires de déclaration de la SICOMINES relatifs aux flux classiques encadrés par les Agences Financières de l’Etat ont été retournés avec la mention « NEANT » du fait que l’activité minière d’exploitation par SICOMINES n’a pas encore débuté quand bien même l’étude de cadrage a retenu SICOMINES dans le périmètre.

Les données sur tous les paiements effectués par les entreprises et sur toutes les recettes encaissées par les entités financières de l’Etat sont donc analysées de façon plus détaillée dans la partie réservée aux résultats de rapprochement des déclarations du présent rapport.

-

Observations :

0 Comments